Pengertian

Likuidasi adalah tindakan untuk membubarkan, menutup dan menghentikan semua kegiatan dari suatu perusahaan dan membereskannya serta membagi-bagikan aktiva tersebut kepada pihak kreditur dan pemegang saham.Sebab-sebab likuidasi

- persekutuan mengalami kerugian

- Sewaktu-waktu kehendak RUPS

- Jangka waktu berdiri persekutuan sudah berakhir

- Berdasarkan penetapan pengadilan

- Sebagai akibat merger / konsolidasi persekutuan

Proses pembubaran usaha

- Proses mengubah harta kekayaan yang ada menjadi uang tunai, yang disebut dengan proses realisasi ;

- Proses pembayaran kembali utang – utang kepada para kreditur dan pembayaran kembali sisa modal kepada para anggota, yang disebut juga dengan proses likuidasi.

Prosedur Likuidasi

- Rekening –rekening pembukuan harus disesuaikan dan ditutup. Laba dan rugi bersih selama periode terakhir diperhitungkan ke rekening modal masing – masing, sesudah itu dikatakan persekutuan siap untuk dilikuidasi ;

- Pada proses pengubahan aktiva menjadi uang tunai, apabila ada perbedaan antara nilai buku dan nilai realisasi yang menunjukkan keuntungan atau kerugian harus dibagi di antara anggota sesuai dengan perbandingan pembagian laba (rugi). Saldo modal selanjutnya dipakai sebagai dasar penyelesaian.

- Apabila dijumpai keadaan di mana salah seorang anggota mempunyai saldo debit di dalam rekening modalnya, di lain pihak ia mempunyai piutang kepada persekutuan, maka piutang kepada persekutuan itu dipakai untuk menutup saldo debit rekening modal yang Di samping itu pada prinsipnya apabila seorang anggota mengalami defisit maka anggota yang lain berkewajiban untuk menutupnya terlebih dahulu.

- Apabila uang tunai sudah tersedia untuk dibagi, maka pertama-tama harus dibayarkan terlebih dahulu kepada para kreditur extern, baru sesudah itu dibayarkan saldo –saldo modal masing – masing anggota.

Metode Likuidasi

- Likuidasi sederhana / Likuidasi Tunggal ( Simple liquidation)

Terjadi apabila proses likuidasi relatif cepat. Likuidasi yg proses pembagian kasnya hanya sekali saja, yaitu setelah semua aktiva non kas terealisasi menjadi kas dan setelah utang kpd pikah ketiga lunas.Modal bersih sekutu adl modal sekutu setelah diperhitungkan dgn utang piutang kpd persekutuan. - Likuidasi Berangsur / Likuidasi Bertahap (Installment Liquidation)

Terjadi apabila proses likuidasi relatuf lama. Likuidasi yg membagian kas nya tidak menunggu sampai dgn realisasi aktiva non kas menjadi kas selesai. Pembagian kas dilakukan secara berangsur sesuai dgn jumlah uang yg tersedia.Ada 2 (dua) Metode menentukan besarnya kas yg akan dibagikan dlm likuidasi berangsur :

1. Metode perhitungan pembagian kas

Perhitungan pembagian kas dilakukann setelah pelunasan utang kpd pihak ketiga & dilakukan setiap persekutuan akan membagi kas.

Prosedur pembagian kas sbb:

a. Menghitung saldo modal bersih masing² sekutu saat akan membagi kas

b. Menghitung rugi potensial maksimal

c. Membagi rugi potensial

d. Menghitung saldo modal bersih masing² sekutu setelah diperhitungkan dgn rugi potensial. Jumlah modal bersih setelah diperhitungkan dgn rugi potensial akan sll sama dgn jumlah kas yg dibagi. Apabila saldo modal bersih setelah dikurangi rugi potensial bersaldo negatif, mk saldo tsb ditutup dgn saldo modal sekutu lain yang positif, begitu seterusnya.

Perhitungan pembagian kas dilakukann setelah pelunasan utang kpd pihak ketiga & dilakukan setiap persekutuan akan membagi kas.

Prosedur pembagian kas sbb:

a. Menghitung saldo modal bersih masing² sekutu saat akan membagi kas

b. Menghitung rugi potensial maksimal

c. Membagi rugi potensial

d. Menghitung saldo modal bersih masing² sekutu setelah diperhitungkan dgn rugi potensial. Jumlah modal bersih setelah diperhitungkan dgn rugi potensial akan sll sama dgn jumlah kas yg dibagi. Apabila saldo modal bersih setelah dikurangi rugi potensial bersaldo negatif, mk saldo tsb ditutup dgn saldo modal sekutu lain yang positif, begitu seterusnya.

2. Metode program distribusi kas

Dalam metode ini setiap melakukan pembagian kas dilakukan sesuai dgn program/rencana yg telah dibuat.

Prosedur penyusunan progran distribusi kas sbb :

a. Menghitung modal bersih masing² sekutu saat dinyatakan dlm likuidasi.

b. Menghitung kemampuan masing² sekutu untuk menanggung rugi persekutuan. Kemampuan masing² sekutu adalah sama dgn saldo modal bersih dibagi dgnrasio L/R

c. Menyusun urutan/ranking kemampuan masing² sekutu di dalam menanggung rugi & menghitung selisih antar ranking tersebut.

d. Menyusun urutan prioritas pembagian kas & besarnya bagian kas masing² sekutu.

Dalam metode ini setiap melakukan pembagian kas dilakukan sesuai dgn program/rencana yg telah dibuat.

Prosedur penyusunan progran distribusi kas sbb :

a. Menghitung modal bersih masing² sekutu saat dinyatakan dlm likuidasi.

b. Menghitung kemampuan masing² sekutu untuk menanggung rugi persekutuan. Kemampuan masing² sekutu adalah sama dgn saldo modal bersih dibagi dgnrasio L/R

c. Menyusun urutan/ranking kemampuan masing² sekutu di dalam menanggung rugi & menghitung selisih antar ranking tersebut.

d. Menyusun urutan prioritas pembagian kas & besarnya bagian kas masing² sekutu.

Tahapan Proses Likuidasi

- Tahap menghitung dan membagi laba atau rugi persekutuan sampai saat likuidasi (berupa ratio pembagian laba). Pembagian laba dilakukan sesuai dengan metode pembagian laba. Tahap ini hanya diperlukan apabila likuidasi tidak dilakukan pada awal atau akhir periode.

- Menguangkan (menjual) semua aktiva selain kas. Tahap yang kedua ini disebut Realisasi. Apabila nilai realisasi aktiva non-kasnya lebih kecil dibanding nilai bukunya maka kerugian harus ditanggung semua sekutu dengan mengurangkan modalnya. Sebaliknya bila nilai realisasi aktiva non-kasnya lebih besar dibanding nilai bukunya maka keuntungkan akan menambah modal semua sekutu sesuai ratio pembagian labanya. Rugi-laba tersebut diakui sebagai rugi laba realisasi.

- Melunasi semua hutang persekutuan

Setelah penjualan aktiva non-kas (realisasi) maka hasilnya akan menambah kas, kemudian kas ini sesuai Kitab Undang-Undang Hukum Perdata harus digunakan terlebih dahulu untuk:

a. Melunasi hutang kepada pihak ketiga (bukan sekutu)

Hutang pihak ketiga harus diprioritaskan untuk dilunasi terutama hutang pihak ketiga yang jumlahnya besar terlebih dahulu.

b. Melunasi hutang sekutu

Setelah semua utang kepada pihak ketiga dilunasi maka menyusul pelunasan hutang sekutu yang biasanya bila hanya hutang pada seorang sekutu maka dilakukan bersama-sama dengan pengembalian modal pada likuidasi sederhana. Apabila hutang lebih dari satu sekutu maka dilakukan pelunasan dengan prioritas sekutu yang modalnya lebih besar.

Apabila terbukti modalnya tidak cukup untuk melunasi hutang maka sekutu yang bersangkutan harus membayar hutang dengan harta pribadi. - Membagi sisa kas yang masih ada kepada para sekutu

Sisa kas dibagikan setelah hutang kepada pihak ketiga dan sekutu dilunasi.

Tujuan pembagian sisa kas ini adalah:

a. Untuk mengembalikan modal kepada para sekutu sebagai wujud pembagian hak kepada sekutu. Pengembalian modal ini sebesar modal bersih (modal setelah dikurangi laba-rugi realisasi dan hutang) masing-masing sekutu.

b. Untuk melindungi kepentingan sekutu dikarenakan tanggung jawab sekutu tidak terbatas maka apabila kas memungkinkan biasanya pembayaran utang kepada sekutu dilakukan bersama-sama dengan pengembalian modal kepada sekutu.

Contoh-Contoh Soal

Contoh 1. Likuidasi berlangsung setelah proses realisasi aktiva non kas selesai (likuidasi secara langsung)Persekutuan “Cinta Sekali” yang anggotanya A,B, dan C. Pada tanggal 2 januari 2003 bersepakat melakukan likuidasi perusahaannya karena ketiga anggotanya tersebut tidak ada kecocokan lagi untuk menjalankan usahanya. Semua aktiva non kas dapat direalisasikan seluruhnya menjadi uang kas. Pembagian laba ruginya dengan perbandingan 4:4:2.

Adapun laporan keuangannya adalah :

Realisasi aktiva non kas adalah sebagai berikut :

- Piutang dagang dapat ditagih sebagai Rp 25.000

- Persediaan dapat dijual dengan harga Rp 42.000

- Aktiva tetap dapat dijual dengan harga Rp 50.000

Setelah ikhtisar likuidasi disusun, maka selanjutnya disusun jurnal realisasi dan likuidasi sesuai dengan transaksi yang dicatat dalam tabel ikhtisar likuidasi.

- Jurnal penagihan piutang dagang

Modal A Rp 2.000

Modal B Rp 2.000

Modal C Rp 1.000

Piutang dagang Rp 30.000

(realisasi piutang sebesar Rp 25.000 dari saldo piutang sebesar

Rp 30.000, berari ada kerugian penagihan piutang sebesar Rp 5.000.

Kerugian tersebut dibagi kepada masing-masing anggota sekutu dengan

perbandingan 4:4:2)- Jurnal penjualan persediaan

Modal A Rp 800

Modal B Rp 800

Modal C Rp 400

Persediaan Rp 40.000

(realisasi persediaan sebesar Rp 42.000 dari saldo persediaan

sebesar Rp 40.000, berarti ada keuntungan sebesar Rp 2.000 dibagikan

kepada masing-masing sekutu dengan perbandingan 4:4:2)- Jurnal penjualan aktiva tetap

Modal A Rp 12.000

Modal B Rp 12.000

Modal C Rp 6.000

Aktiva tetap Rp 80.000

(realisasi aktiva tetap sebesar Rp 50.000 dari saldo aktiva tetap

sebesar Rp 80.000, berarti ada kerugian sebesar Rp 30.000 dialokasikan

kepada masing-masing sekutu dengan perbandingan 4:4:2)- Jurnal pelunasan hutang kepada kreditur eksternal

Kas Rp 60.000

- Jurnal pelunasan hutang kepada kreditur internal

Kas Rp 10.000

- Pembagian kepada para anggota

Modal B Rp 26.800

Modal C Rp 13.400

Kas Rp 67.000

Dalam likuidasi secara langsung, dapat juga timbul masalah dalam

pengembalian modal kepada para anggota, permasalahan tersebut timbul

apabila salah satu atau beberapa anggota sekutu mengalami defisit modal.

Ada dua kemungkinan dalam permasalahan defisit modal anggota: (1)

anggota yang mengalami defisit modal mampu membayar, (2) anggota yang

mengalami defisit modal tidak mampu membayar. Permasalahan yang lebih

serius lagi apabila hasil realisasi aktiva non kas tidak mampu menutupi

hutangnya.Contoh 2. Anggota yang mengalami defisit modal mampu membayar

Dari data CV CINTA SEKALI diatas, dimana realisasi aktiva non kasnya adalah sebagai berikut:

- Piutang dagang dapat ditagih sebesar Rp 15.000

- Persediaan dapat dijual dengan harga Rp 10.000

- Aktiva tetap dapat dijual dengan harga Rp 20.000

Setelah ikhtisar likuidasi disusun, maka selanjutnya disusun jurnal realisasi dan likuidasi sesuai dengan transaksi yang dicatat dalam tabel ikhtisar likuidasi.

- Jurnal penagihan piutang dagang

Modal A Rp 6.000

Modal B Rp 6.000

Modal C Rp 3.000

Piutang dagang Rp 30.000

(realisasi piutang dagang Rp 15.000 dari saldo piutang sebesar Rp

30.000, berarti ada kerugian penagihan piutang sebesarr Rp 15.000.

Kerugian tersebut dibagi kepada masing-masing anggota sekutu dengan

perbandingan 4:4:2)- Jurnal penjualan persediaan

Modal A Rp 12.000

Modal B Rp 12.000

Modal C Rp 6.000

Persediaan Rp 40.000

(realisasi persediaan sebesar Rp 10.000 dari saldo persediaan

sebesar Rp 40.000, berarti ada kerugian sebesar Rp 30.000. Kerugian

tersebut dialokasikan kepada masing-masing sekutu dengan perbandingan

4:4:2)- Jurnal penjualan aktiva tetap

Modal A Rp 24.000

Modal B Rp 24.000

Modal C Rp 12.000

Aktiva tetap Rp 80.000

(realisasi aktiva tetap sebesar Rp 20.000 dari saldo aktiva tetap

sebesar Rp 80.000, berarti ada kerugian sebesar Rp 60.000. Kerugian

tersebut dialokasikan kepada masing-masing sekutu dengan perbandingan

4:4:2)- Jurnal pelunasan hutang kepada kreditur eksternal

Kas Rp 60.000

- Jurnal pembayaran hutang kepada kreditur internal

Kas Rp 5.000

- Jurnal menutup defisit modal sekutu B dengan saldo hutangnya

Modal B Rp 5.000

- Jurnal menutup defisit sekutu A dan C dengan uang tunai

Modal A Rp 2.000

Modal C Rp 1.000

- Pembayaran kepada sekutu B

Kas Rp 3.000

Contoh 3. Anggota yang mengalami defisit modal yang tidak mampu membayarDengan menggunakan contoh CV CINTA SEKALI diatas, apabila sekutu A dan C yang mengalami defisit dan tidak mampu membayar baik dengan uang tunai maupun aktiva tertentu, maka penyelesaiannya sekutu B yang tidak defisit modal yang menanggungnya.

Setelah ikhtisar likuidasi disusun, maka selanjutnya disusun jurnal realisasi dan likuidasi sesuai dengan transaksi yang dicatat dalam tabel ikhtisar likuidasi.

- Jurnal penagihan piutang dagang

Modal A Rp 6.000

Modal B Rp 6.000

Modal C Rp 3.000

Piutang dagang Rp 30.000

(realisasi piutang dagang Rp 15.000 dari saldo piutang sebesar Rp

30.000, berarti ada kerugian penagihan piutang sebesarr Rp 15.000.

Kerugian tersebut dibagi kepada masing-masing anggota sekutu dengan

perbandingan 4:4:2)- Jurnal penjualan persediaan

Modal A Rp 12.000

Modal B Rp 12.000

Modal C Rp 6.000

Persediaan Rp 40.000

(realisasi persediaan sebesar Rp 10.000 dari saldo persediaan

sebesar Rp 40.000, berarti ada kerugian sebesar Rp 30.000. Kerugian

tersebut dialokasikan kepada masing-masing sekutu dengan perbandingan

4:4:2)- Jurnal penjualan aktiva tetap

Modal A Rp 24.000

Modal B Rp 24.000

Modal C Rp 12.000

Aktiva tetap Rp 80.000

(realisasi aktiva tetap sebesar Rp 20.000 dari saldo aktiva tetap

sebesar Rp 80.000, berarti ada kerugian sebesar Rp 60.000. Kerugian

tersebut dialokasikan kepada masing-masing sekutu dengan perbandingan

4:4:2)- Jurnal pelunasan hutang kepada kreditur eksternal

Kas Rp 60.000

- Jurnal pembayaran hutang kepada kreditur internal

Kas Rp 5.000

- Jurnal menutup defisit modal sekutu B dengan saldo hutangnya

Modal B Rp 5.000

- Jurnal menutup defisit sekutu A dan C dengan saldo modal B.

Modal A Rp 2.000

Modal C Rp 1.000

- Kas yang tersedia tidak mencukupi untuk melunasi hutang

Contoh 4. Kas yang tersedia tidak mencukupi untuk melunasi hutang

Persekutuan “AMANAH” yang anggota-anggotanya A, B, dan C. Pada tanggal 2 januari 2003 bersepakat melakukan likuidasi perusahaannya karena ketiga anggota tersebut sudah tidak ada kecocokan lagi untuk menjalankan usahanya. Semua aktiva non kas dapat direalisasikan seluruhnya menjadi kas. Dari ketiga sekutu yang paling mampu secara materiil adalah sekutu A. Pembagian laba ruginya dengan perbandingan 4:4:3. Adapun laporan keuangannya menunjukkan data sebagai berikut:

Piutang dagang dapat ditagih Rp 5.000Proses realisasinya adalah sebagai berikut ;

- Persediaan dapat dijual dengan harga Rp 10.000

- Aktiva tetap dapat dijual dengan harga Rp 20.000

Setelah ikhtisar likuidasi disusun, maka selanjutnya disusun jurnal realisasi dan likuidasi sesuai dengan transaksi yang dicatat dalam tabel ikhtisar likuidasi.

- Jurnal penagihan piutang dagang

Modal A Rp 10.000

Modal B Rp 7.500

Modal C Rp 7.500

Piutang dagang Rp 30.000

(realisasi piutang sebesar Rp 5.000 dari saldo piutang sebesar Rp

30.000, berarti ada kerugian penagihan piutang sebesar Rp 25.000.

Kerugian tersebut dibagi kepada masing-masing anggota sekutu dengan

perbandingan 4:4:3)- Jurnal penjualan persediaan

Modal A Rp 12.000

Modal B Rp 9.000

Modal Rp 9.000

Persediaan Rp 40.000

(realisasi sebesar Rp 10.000 dari saldo persediaan sebesar Rp

40.000, berarti ada kerugian sebesar Rp 30.000 dibagikan kepada

masing-masing anggota sekutu dengan perbandingan 4:4:3)- Jurnal penjualan aktiva tetap

Modal A Rp 24.000

Modal B Rp 18.000

Modal Rp 18.000

Aktiva tetap Rp 80.000

(realisasi aktiva tetap sebesar Rp 20.000 dari saldo aktiva tetap

sebesar Rp 80.000, berarti ada kerugian sebesar Rp 60.000 dialokasikan

kepada masing-masing anggota sekutu dengan perbandingan 4:4:3)- Jurnal pelunasan hutang kepada kreditur eksternal

Kas Rp 55.000

- Jurnal menutup defisit modal A dengan saldo hutangnya

Modal A Rp 10.000

- Menutup defisit modal C dengan saldo modal A dan B

Modal B Rp 6.200

Modal C Rp 14.500

- Menutup defisit modal B dengan saldo modal A

Modal B Rp 700

- Menutup defisit modal A dengan kas (karena sekutu A yang mampu)

Modal A Rp 5.000

- Pelunasan hutang kepada kreditur

Kas Rp 5.000

Contoh 5. Likuidasi BertahapSekutu Faluti, Dhito dan Donna membagi laba rugi dengan rasio 5:3:2. Pada tanggal 30 juni 2001 tepat sebelum likuidasi, saldo-saldo aktiva, hutang dan modal adalah sebagai berikut :

Realisasi aktiva non kas setelah dibayarkan kepada para kreditur dibagikan kepada para anggota sekutu pada akhir tiap bulan sesuai dengan perbandingan pembagian laba rugi. Realisasi aktiva non kas dapat terselesaikan selama 3 bulan dengan perincian sebagai berikut :

Diminta:

Buatlah laporan likuidasi untuk meringkas pelaksanaan likuidasi. Lengkapilah dengan daftar-daftar atau perhitungan untuk mendukung pembagian bulanan.

Penyelesaian :

Keterangan :

Untuk pembayaran kepada para anggota sekutu pada bulan juli perlu dibuatkan daftar pendukung (daftar A), karena komposisi modal masing-masing anggota tidak menunjukkan komposisi perbandingan pembagian laba rugi, akan tetapi pada bulan agustus dan september tidak dibuatkan daftar pendukung karena komposisi modal sudah menunjukkan perbandingan pembagian laba rugi.

Jurnal yang dibuat sehubungan dengan likuidasi bertahap adalah ( dalam ribuan rupiah)

- Jurnal realisasi aktiva non kas tahap I

Modal Faluti Rp 10.000

Modal Dhito Rp 6.000

Modal Donna Rp 4.000

Aktiva non kas Rp 120.000

(realisasi aktiva non kas sebesar Rp 100.000 dari nilai buku

sebesar Rp 120.000, berarti ada kerugian Rp 20.000. kerugian tersebut

dibagikan kepada masing-masing anggota sekutu dengan perbandingan 5:3:2)- Jurnal pembayaran hutang kepada kreditur eksternal

Kas Rp 60.000

- Pembayaran kepada anggota sekutu

Modal Dhito Rp 36.000

Kas Rp 40.000

- Jurnal realisasi aktiva non kas tahap II

Modal Faluti Rp 5.000

Modal Dhito Rp 3.000

Modal Donna Rp 2.000

Aktiva non kas Rp 100.000

(realisasi aktiva non kas sebesar Rp 90.000 dari nilai buku

sebesar Rp 100.000, berarti ada kerugian Rp 10.000. kerugian tersebut

dibagikan kepada masing-masing anggota sekutu dengan perbandingan 5:3:2)- Pembayaran kepada anggota sekutu

Modal Dhito Rp 27.000

Modal Donna Rp 18.000

Kas Rp 90.000

- Jurnal realisasi aktiva non kas tahap III

Modal Faluti Rp 15.000

Modal Dhito Rp 9.000

Modal Donna Rp 6.000

Aktiva non kas Rp 80.000

(realisasi aktiva non kas sebesar Rp 50.000 dari nilai buku

sebesar Rp 80.000, berarti ada kerugian Rp 30.000. kerugian tersebut

dibagikan kepada masing-masing anggota sekutu dengan perbandingan 5:3:2)- Pembayaran kepada anggota sekutu

Modal Dhito Rp 15.000

Modal Donna Rp 10.000

Kas Rp 50.000

Likuidasi SekaligusContoh 6

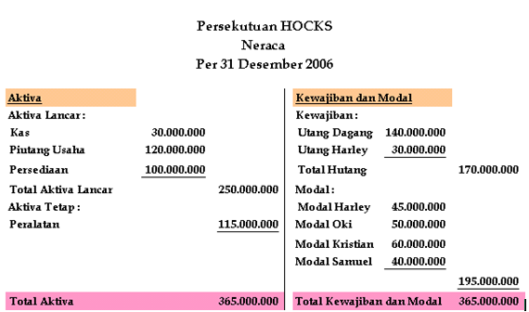

Persekutuan HOCKS dengan sekutu Harley,Oky,Kristian dan Samuel membagi laba atau rugi dengan ratio 20:25:35:20, pada awal tahun 2007 persekutuan tersebut sepakat untuk dilikuidasi. Neraca persekutuan per Desember 2006 adalah sebagai berikut

Jika dalam likuidasi tersebut semua aktiva non kas (piutang,persediaan dan peralatan ) dapat direalisasi sebesar Rp.350.000.000. Semua utang dilunasi dan sisa kas dibagikan kepada para sekutu sesuai dengan ratio laba atau rugi.

Diminta buatlah laporan likuidasi dan jurnal yang diperlukan

Jawab 6 :

Sekutu Yang Modalnya Negatif Tetapi Dapat Ditutup Dengan Hutang Kepada Sekutu Yang Bersangkutan

Komponen penting…

- Rugi realisasi yang terlalu besar sehingga modal sekutu tidak dapat menutup kerugian tersebut

- Modal sekutu yang minus dapat ditutup dari hutang persekutuan kepada sekutu yang bersangkutan

Persekutuan HOCKS dengan sekutu Harley,Oky,Kristian dan Samuel membagi laba atau rugi dengan ratio 30:20:25:25, pada awal tahun 2007 persekutuan tersebut sepakat untuk dilikuidasi. Neraca persekutuan per Desember 2006 adalah sebagai berikut

Jika dalam likuidasi tersebut semua aktiva non kas (piutang,persediaan dan peralatan ) dapat direalisasi sebesar Rp. 105.000.000. Semua utang dilunasi dan sisa kas dibagikan kepada para sekutu sesuai dengan ratio laba atau rugi.

Diminta buatlah laporan likuidasi dan jurnal yang diperlukan

Jawab 7 :

SUMBER :

https://datakata.wordpress.com/2014/11/15/likuidasi-persekutuan/

https://enleis.wordpress.com/2011/11/04/likuidasi-persekutuan/

http://bahankuliahakuntansi.blogspot.co.id/2008/08/likuidasi-persekutuan.html

Comments

Post a Comment